导语:

近年来,全球光伏能源产业蓬勃发展。在此背景下,中国光伏能源凭借技术创新和产业链完善,度电成本在过去 10 年大幅下降超过 80%,进而确立了在全球的主导地位,并形成了难以撼动的效率和成本优势。

中国作为全球最大的光伏能源生产国和出口国,成绩斐然。国内光伏能源产业规模不断扩大,技术创新持续推动效率提升,成本显著降低,为光伏能源的广泛应用奠定了坚实基础。

一、全球光伏能源发展概述

1、光伏技术原理

光伏(Photovoltaics,简称 PV)是一种将太阳能直接转化为电能的技术。其原理是利用光伏效应,通过光伏板将光能转化为电能。光伏板由多个光伏电池组成,这些电池通常由硅材料制成。当阳光照射到光伏电池上时,光子激发电子产生电流,整个过程清洁、无污染,且无需任何燃料或移动部件,是一种可再生的能源解决方案。

2、全球光伏发电发展情况

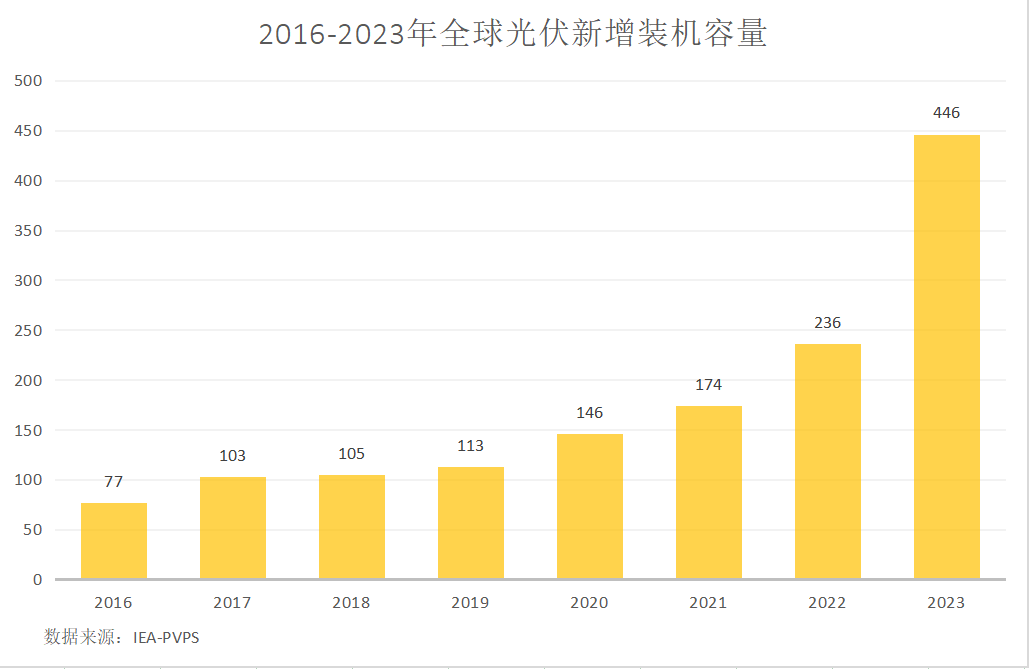

相关统计显示,2019 年至 2023 年,全球光伏发电装机容量年均增长率达 28%。咨询机构伍德麦肯兹表示,在大多数国家,太阳能已成为最具成本优势的能源。2023 年,全球光伏发电装机容量已超越水电。未来十年,光伏产业仍将保持较高增速。到 2023 年底,全球光伏硅料、硅片、电池片、组件四个主要环节的年产能都将超过 800GW。

3、各国光伏产业发展概况

- 中国:作为全球最大的光伏市场,中国不仅拥有全球最大的光伏装机容量,还具备强大的生产能力。在这一过程中,光伏支架厂家和光伏组件制造商发挥了重要作用,有力推动了光伏技术的广泛应用。

- 欧洲:凭借先进的光伏技术和政策支持,欧洲成为全球光伏产业的技术引领者。德国、西班牙和意大利等国家通过实施补贴和激励政策,极大地促进了光伏项目的快速发展。

- 美国:美国也在积极推动光伏产业的发展,特别是在加利福尼亚州和德克萨斯州,光伏电站的建设项目不断增加。

- 非洲:其光伏发展潜力巨大,政策支持力度不断加大,应用范围逐渐扩大,但也面临基础设施不足、资金短缺等挑战。

全球太阳能理事会首席执行官索尼娅·邓洛普指出,太阳能是当前增长最快、效益最佳的可再生能源。若要在 2030 年使全球可再生能源总装机容量增加两倍,太阳能光伏技术是最为关键的能源转型技术之一。英国埃克塞特大学近期发布的报告认为,未来数年,太阳能将成为最具竞争力的能源。据预测,到 2044 年,光伏发电将占全球发电量的一半以上。

二、中国光伏能源主要出口国家

光伏产业链包括硅料、硅片、电池片、组件四个主要环节。从中国光伏协会(CPIA)过去五年的数据来看,中国硅片环节整体产能利用率明显下滑,而电池片,尤其是组件环节的产能利用率一直不高。

1、美国

据美国能源信息署(EIA)的数据显示,2021 年,美国约 75%的光伏组件依赖进口,本土生产仅占 14%左右。为实现到 2035 年电力部门摆脱化石燃料依赖的目标,拜登政府计划将太阳能在电力供应中的占比从目前的 3%大幅提高到 40%,并开始着手扶持本土光伏制造。

中国是全球最大的光伏能源生产国和出口国,然而,却因为受贸易壁垒等因素影响,中国光伏组件进入美国市场是困难重重,这也对美国相关光伏项目的顺利推进造成了一定阻碍。

美国清洁能源协会(ACP)透露,2022 年第三季度,因无法获取足量的光伏组件,美国太阳能装机量锐减 23%,近 23GW 的太阳能项目被迫延期,这无疑给拜登政府的清洁能源和气候变化目标带来了巨大风险。近日,美国白宫官员证实,鉴于国内对新能源的急切需求,美国已悄然放宽对中国光伏组件进口的限制。

2、墨西哥

墨西哥境内的用电需求曾可仅靠进口美国天然气完全满足,但随着美国天然气产量下降,其已难以满足正常出口需求,导致墨西哥供气不足,难以维持原有的天然气发电量。另外,部分自然灾害,如飓风、地震等,也使墨西哥原本脆弱的电力设施状况愈发恶化。

为提升能源自给率与安全性并优化能源结构,墨西哥总统洛佩斯称,墨方将进一步加大本土能源生产,增强能源自给自足的能力。鉴于传统能源具有高污染、高排放的弊端,墨西哥遂将目光投向清洁的光伏能源。

除政府支持外,墨西哥自身亦具备光伏发电的优势。其一,墨西哥处于光伏产业发展的初期阶段。其二,鉴于墨西哥电力需求迅速增长,预计至 2025 年,电力需求将攀升至 22GW。其三,墨西哥拥有丰富的太阳能辐射资源,约达每平方米 5.5 千瓦时。上述因素已有力推动墨西哥光伏市场快速增长。据行业协会 SolarPower Europe 报告显示,截至 2021 年,墨西哥光伏装机量约为 14.1 千兆瓦,有望跻身世界第七大太阳能光伏市场之列。

3、中东

中东逐渐成为国内光伏企业全球化布局的重要高地,是光伏产业出海的关键目标市场之一。据沙特《中东报》报道,沙特于 2017 年开启国家可再生能源计划,并将其视为沙特“2030 愿景”的关键构成部分。该计划的目标是到 2030 年,使光伏发电装机量达到 40GW,然而截至 2023 年,该国的光伏装机量仅为 7GW。

除了沙特,其他中东和北非国家也始终聚焦于光伏产业的发展。阿联酋近年启动了众多光伏项目,预计到 2025 年,该国的光伏装机容量将达到 8.5GW。同样地处海湾的阿曼也在 2017 年推出了 SAHIM 屋顶光伏项目计划。

Infolink Consulting 的数据显示,中东地区对太阳能的需求预估将从 2023 年的 20.5-23.6GW 增长至 2027 年的 29-35GW,其中土耳其、阿联酋和沙特阿拉伯的需求将显著上升。今年年初至今,沙特已经招标了 6.7 吉瓦的太阳能和风能可再生能源项目,并计划在年底前增加招标,以达成每年招标 20GW 的目标。

不过,也有业内人士分析指出,中东的制造业基础较为薄弱,光伏产业起步较晚,当地在电力基础设施、通信设施、人才支撑、物流运输及供应链支持等方面与国内相比存在明显差距,这也给出海企业带来了诸多困难。此外,更为普遍的问题是,各国政策和法规的差异以及文化和商业环境的不同,将为企业的本地化运营带来挑战。

4、非洲

非洲是目前世界上最后一块再生能源尚未大规模开发的热土,其拥有全球 60%的太阳能资源,以及其它丰富的风能、地热、水能等可再生能源。然而,令人惊讶的是,尽管非洲拥有如此丰富的资源,但仍有 6 亿人口生活在无电可用的困境中,这一数字约占非洲总人口的 48%。同时,非洲的光伏装机容量仅占全球的 1%。这些数据充分表明,在非洲开发可再生能源,特别是太阳能,具有广阔的前景和巨大的潜力,是一个极具吸引力的蓝海市场。

据非洲太阳能工业协会(AFSIA)统计,2023 年非洲新增太阳能装机容量达到 3.74GW,同比增长 19%,总装机容量也随之提升至 16.3GW。在 38 个国家中,有 17 个国家的装机容量超过 10MW,1 个国家甚至超过了 100MW,而其余国家的装机容量则在 1MW 至 10MW 之间。需要注意的是,这里的 GW 指的是吉瓦,MW 指的是兆瓦,且 1GW 等于 1000MW。

今年 4 月,世界银行和非洲开发银行共同宣布了一项宏伟计划,旨在到 2030 年为非洲至少 3 亿人口提供电力供应,其中大部分电力将通过分布式可再生能源系统来实现。对于中国而言,这无疑是一个关键时刻,有可能改变其在非洲蓬勃发展的光伏市场中的角色。中国可以充分发挥其在光伏、电池和移动支付等领域的互补优势,不仅可以供应设备,还能够成为光伏项目的开发商和运营商。在非洲,光伏业务的发展更需要中国、国际和非洲的企业实体以及国家行为体之间的紧密合作。

以上是Alpha海服为大家整理的关于全球光伏产品发展概况和出口国家的基本情况,下篇将会继续为大家分享我们所合作的光伏能源出口的客户都遇到了什么样的挑战和困难,以及他们是如何应对的。