随着数字革命的普及和消费观念的转变,智能家居市场呈现快速增长,预计2021-2030年将以23.6%的年复合增长率达到8678.87亿美元。海外消费者对智能家居产品的教育成本较低,市场仍有较大机会,如日本市场的智能空气净化器和北美市场的智能安防产品。智能家居消费者更年轻、社交化,重视服务体验,偏好通过社交媒体分享意见。因此,出海厂商需转变传统宣传方式,通过建立品牌信任来吸引消费者。(本文解读自维卓:2024年智能家居出海洞察研究报告)

一.行业背景

- 全球智能家居市场预计将在2021年至2030年的预测期内出现市场增长。VerifiedMarketResearch分析称,在2021年至2030年的预测期内,市场将以23.6%的复合年均增长率增长,预计将达到8678.87亿美元。到2030年。智能手机使用量的增加正在推动市场的增长。(数据源于VerifiedMarketResearch)

- 据IDC在2022年4月发布最新研究数据显示,与2020年相比,2021全球智能家居设备市场增长11.7%,出货量超8.95亿台。

- 就区域市场而言,2021年北美在单位发货量中所占份额最大,同比增长11.4%,亚太地区是货运量第二大的地区,占货运量的31%,同比增长10.8%,西欧和拉丁美洲分别实现了14.8%和11.2%的强劲增长。

- 具体到产品,网络视频娱乐设备(如智能电视、流媒体棒和互联网连接的机顶盒)的发货量最大,占34.7%,同比增长4.8%,智能照明设备预计将成为增长最快的设备类别,五年复合年增长率(CAGR)为23.6%。

- 而推动智能家居市场在全球范围内增长的是宽带(Wi-Fi6)普及率的提高、可支配收入的增加、消费者对智能家居设备及其所能带来的成本节约、便利和能源效率的认识的提高。

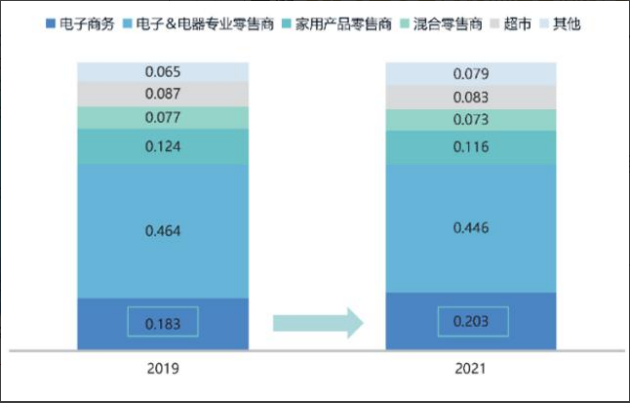

- 全球家电市场销售渠道正从家电零售商向电子商务渠道转变,当前电器专业零售商仍然是智慧家电的主要销售渠道,在零售总额中的份额约为45%。但全球主要家电市场的销售渠道正在向电子商务渠道转变。从2019年到2021年,电子商务在零售总额中的份额在短短两年内从18.3%增长到20.3%。(数据来源:IDC)

二.智能家居细分品类研究

1、智能家居六大细分品类

智能光感:智能吸顶灯、智能台灯、智能百叶窗遮阳、智能灯带 智能连接控制:智能网关、人体传感器、智能开关、智能语音助手 智能家庭能源管理:空调控制器、散热装置器、温度传感器、恒温器 智能家庭娱乐:智能投影仪、智能电视、智能音响、智能音乐系统 智能家庭安防:智能猫眼、智能摄像头、智能门锁、烟雾报警器 智能家电:智能净水器、智能洗碗机、智能马桶、智能扫地机

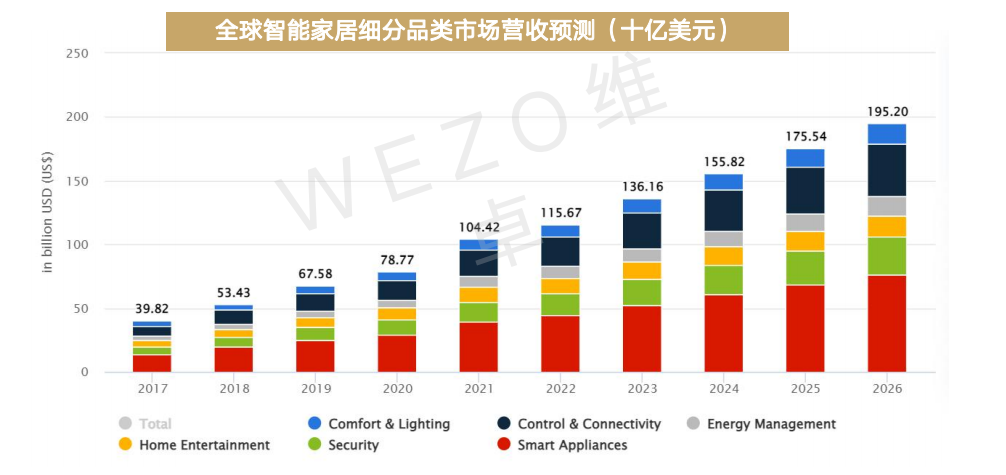

2、2017-2026年智能家居细分品类营收预测

智能家居六大细分品类市场中,智能家电和智能连接控制值得关注,市场需求量预计将不断释放,每个细分市场仍存在着巨大的消费潜力,预测此后仍呈上升趋势

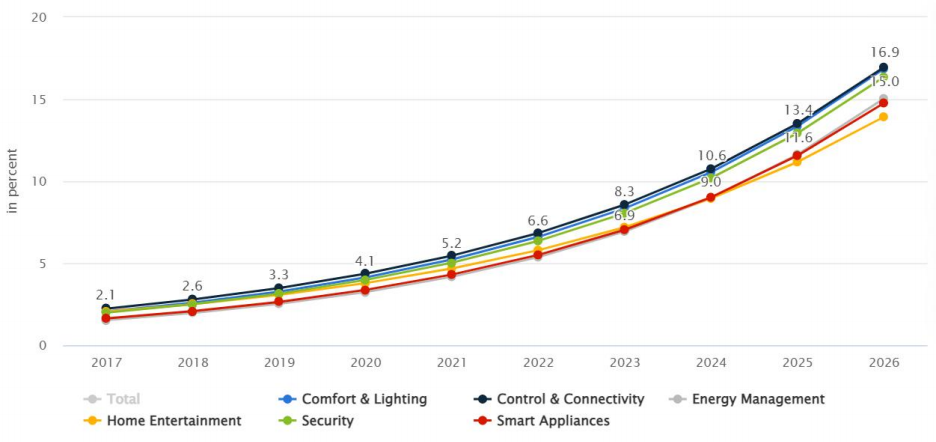

3、智能家居细分品类渗透率

在2017年至2026年的预测期内,智能连接控制和智能家庭安防渗透率将不断提升,分别将在2026年达到16.9%和15.0%。(数据来源:Statista)

4、智能家居产品成熟度

成长期:渗透率低且用户要求大,未来一段时间将保持中高速增长。主要包括智能家庭安防、智能光感、智能家电。 成熟期:要求明确但渗透率已经较高,市场规模相对稳定。主要包括智能家庭娱乐、智能家电、智能连接控制。 初创期:市场规模小,长期发展不确定性较大,主要包括智能家庭能源管理。

三.泛国家地区分析

1、全球国家地区收入比较TOP5

全球国家地区收入比较最高位美国,占有率高达45.8%,其次为中国、英国、德国、日本。

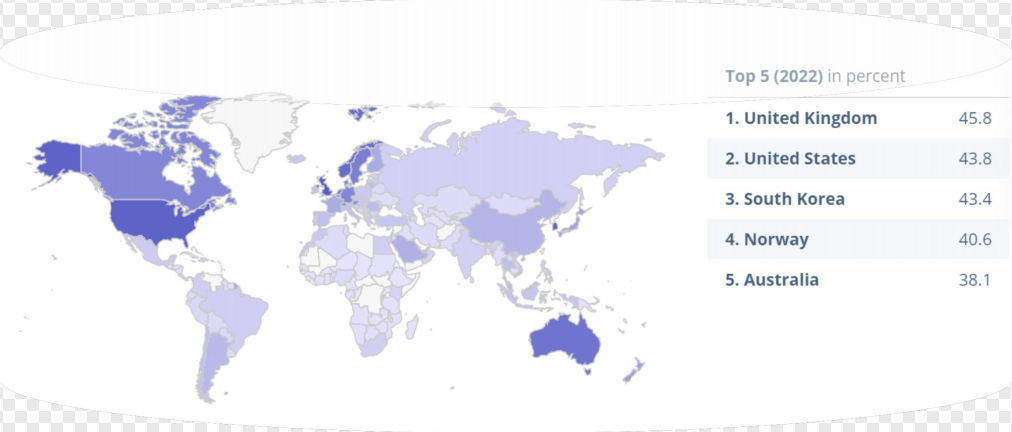

2、全球智能家居渗透率TOP5

全球智能家居渗透率最高的国家为英国,占有率高达45.8%,北美以及部分欧洲地区整体智能家居渗透率较高;高收入国家日本智能家居渗透率仅为23.6%,尚有可观的入场机会;东南亚、非洲地区或因收入水平等因素,智能家居市场尚未完全发展。(数据来源:Statista)

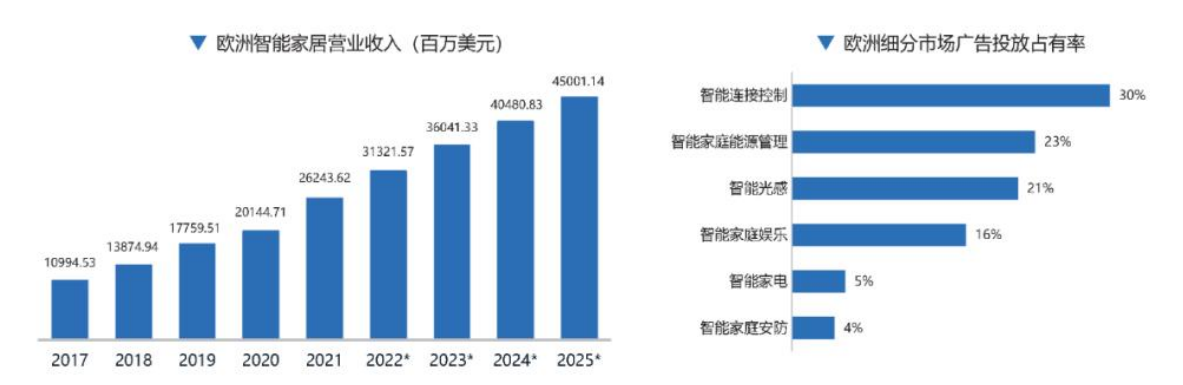

3、欧洲市场分析-智能连接控制类推广占比最高

据Statista,欧洲智能家居市场自2017年来呈逐步扩大趋势,预计到2025年市场营收将达到450亿美元。在欧洲市场智能家居推广中,智能连接控制类商品占比最高,占比达到30%。其次是智能家庭能源管理类和智能光感类商品。(数据来源:Statista,GoodSpy)

4、日本市场分析-智能空气净化器销量激增

自2016年以来,全球家用空气净化器销量稳定上升,尤其在2019年后,由于新冠疫情的影响,空气健康成为焦点,推动市场需求。亚洲作为最大的智能家电市场,日本在疫情期间因居家办公时间增加,智能空气净化器销量激增,预计这一趋势将在后疫情时代继续保持。

5、美国市场分析-智能音箱渗透率提升

北美智能音箱市场因亚马逊、谷歌、苹果等大厂商的推动,渗透率持续提升,预计到2025年将贡献全球市场增长的40%。美国用户主要使用智能音箱来询问日常问题、获取信息和播放音乐,控制其他智能电器的家庭自动化功能相对较少。

6、北美市场分析-智能摄像头销量增加

随着智能摄像头价格下降和功能进步,2019至2021年间安装量显著上升。北美地区因入室盗窃增加,智能家居安全摄像头市场预计大幅增长,未来将实现显著收益。

7、亚太市场分析-城市建设推动智能门锁市场

亚太地区因城市建设和智慧城市计划的推进,智能门锁市场增长迅速。智能门锁在居民住宅和商业项目中的应用广泛,预计2022至2028年复合年增长率将超过24%,具备巨大增长潜力。(数据来源:grandviewresearch)

四.全球消费者洞察

1、全球智能家居消费者用户画像

以25-34岁、高收入全职人群为主力消费人群,男性占比为55%,女性占比45%,性别偏差较小,均有需求;年龄上,16-24岁年轻新潮一代,以及35-44岁中坚人群也值得关注

2、不同性别人群对于智能家居的需求

总体来讲,女性比男性更倾向寻求能够保证她们(及其家人)安全的技术。因此,报警系统是各国女性消费者的最爱,她们甚至将该项技术列为最具保护性的技术。但她们也希望通过用摄像机监视家里和家外,这样就可以随时查看自己的财产和宠物。

男性对智能家居终端产品的选购采取了不同的方式,他们优先考虑节能设备和智能化体验类的产品,这会使得男性用户的生活更轻松,更有可能为家里购买智能音箱和智能恒温器等产品。

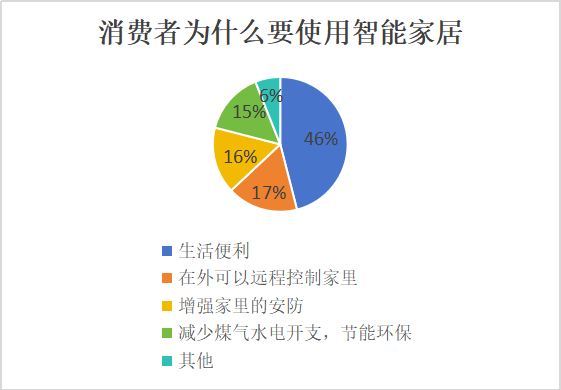

3、消费者使用智能家居主要为“生活便利”

为什么消费者要使用智能家居

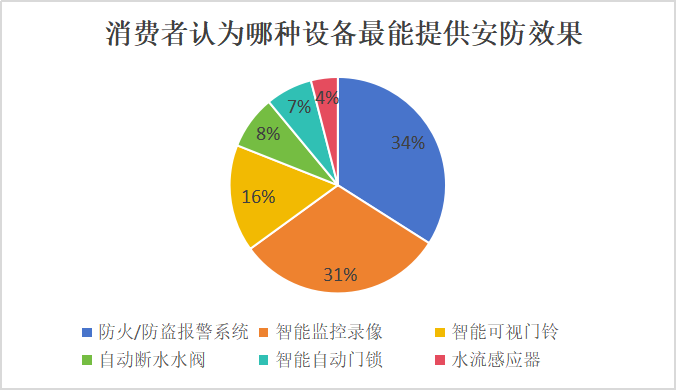

消费者认为哪种设备最能提供安防效果

4、智能家居消费者媒体偏好Facebook、Instagram活跃度更高

据globalbindex数据调研显示,智能家居消费者更偏好Facebook、Instagram,使用率高达53%、46%。近30%的智能家居消费者会使用社交媒体分享他们的意见或研究新产品的可能性,比一般消费者平均水平高20%。

5、智能家居消费者购买的诱因评论和推荐促使消费者购买产品

据globalbindex数据调研显示,67%的智能家居消费者表示他们更愿意在网上购物而不是线下购买,在亚太地区这类人群占比上升到72%。此外,36%消费者接受推荐并借此发现品牌和46%的人相信网上关于产品的评论,从他们的接受愿意数据来看,智能家居消费者会在做出决定之前,参考各种意见进行购买。(数据来源:globalbindex,2020,数据不包括中国消费者)